اعتبار اسنادی (LC) چیست و چگونه کار میکند؟

اعتبار اسنادی یا (Letter of Credit) که به اختصار LC نامیده میشود، یک تعهد مستقل بانکی است که به درخواست خریدار صادر میشود. این تعهد بانک را ملزم میکند در صورت ارائه اسناد منطبق با شرایط اعتبار، مبلغ مشخصی را به فروشنده پرداخت کند.

از منظر حقوقی، اعتبار اسنادی یک تعهد مستقل از قرارداد اصلی خرید و فروش است. حتی اگر بین خریدار و فروشنده اختلافی درباره کیفیت یا تأخیر پیش بیاید، تا زمانی که اسناد بدون مغایرت ارائه شده باشند، بانک موظف به پرداخت است. این اصل که به «اصل استقلال اعتبار» شناخته میشود، ستون فقرات نظام LC محسوب میشود.

در تجارت خارجی که طرفین معمولاً شناخت مستقیم از یکدیگر ندارند، LC نقش یک سپر کنترلی را ایفا میکند. با وجود این مدرک، فروشنده مطمئن میشود اگر طبق شرایط تعیینشده کالا را حمل کند، پول دریافت خواهد کرد. خریدار نیز مطمئن است پرداخت تنها در صورت ارائه مدارکی مانند بارنامه، فاکتور و گواهیهای توافقشده انجام میشود. اما نکته کلیدی درباره ال سی اینجاست که تعهد بانک مبتنی بر «اسناد» است، نه خود کالا. یعنی بانک کیفیت کالا را بررسی نمیکند؛ فقط مطابقت مدارک ارائهشده با مفاد اعتبار را میسنجد.

در ایران نیز، چه در معاملات داخلی بزرگ و چه در واردات و صادرات، اعتبار اسنادی یکی از ساختارمندترین روشهای پرداخت بهشمار میرود؛ البته به شرطی که مفاد آن دقیق تنظیم شود، زیرا کوچکترین ناهماهنگی در اسناد میتواند منجر به مغایرت و تأخیر در پرداخت شود.

طرفهای درگیر در LC

ساختار اعتبار اسنادی حداقل چهار بازیگر اصلی دارد و در برخی موارد این تعداد افزایش مییابد:

متقاضی (Applicant)

خریدار کالا یا خدمات که از بانک خود درخواست گشایش اعتبار میکند و متعهد به تأمین وجه یا تضمینهای لازم نزد بانک است.

بانک گشایشکننده (Issuing Bank)

بانکی که اعتبار را صادر میکند و تعهد پرداخت را میپذیرد. این بانک مسئول بررسی اسناد و انجام پرداخت در صورت تطابق است.

ذینفع (Beneficiary)

فروشنده یا صادرکنندهای که اعتبار به نفع او صادر شده و پس از انجام تعهدات قراردادی و ارائه اسناد صحیح، وجه را دریافت میکند.

بانک ابلاغکننده (Advising Bank)

بانکی که معمولاً در کشور فروشنده قرار دارد و وظیفه انتقال رسمی متن اعتبار به ذینفع و بررسی اولیه اصالت آن را بر عهده دارد.

بانک تأییدکننده (Confirming Bank)

در شرایطی که فروشنده به تعهد بانک خارجی اطمینان کامل ندارد، ممکن است درخواست تأیید یک بانک دیگر را بدهد. در این صورت بانک تأییدکننده نیز تعهد پرداخت مستقل را بر عهده میگیرد. این موضوع در معاملات با ریسک سیاسی یا بانکی بالاتر اهمیت پیدا میکند.

در برخی ساختارها، بانک کارگزار، بانک پرداختکننده یا بانک معاملهکننده نیز به فرآیند اضافه میشوند که هرکدام نقش مشخصی در زنجیره پرداخت دارند.

انواع اعتبار اسنادی در تجارت خارجی

اعتبار اسنادی یک ابزار یکشکل و ثابت نیست؛ ساختار آن بسته به نوع معامله، میزان اعتماد بین طرفین، شرایط ارزی و سطح ریسک سیاسی یا بانکی تغییر میکند. در ادامه، مهمترین انواع اعتبار اسنادی را بررسی میکنیم.

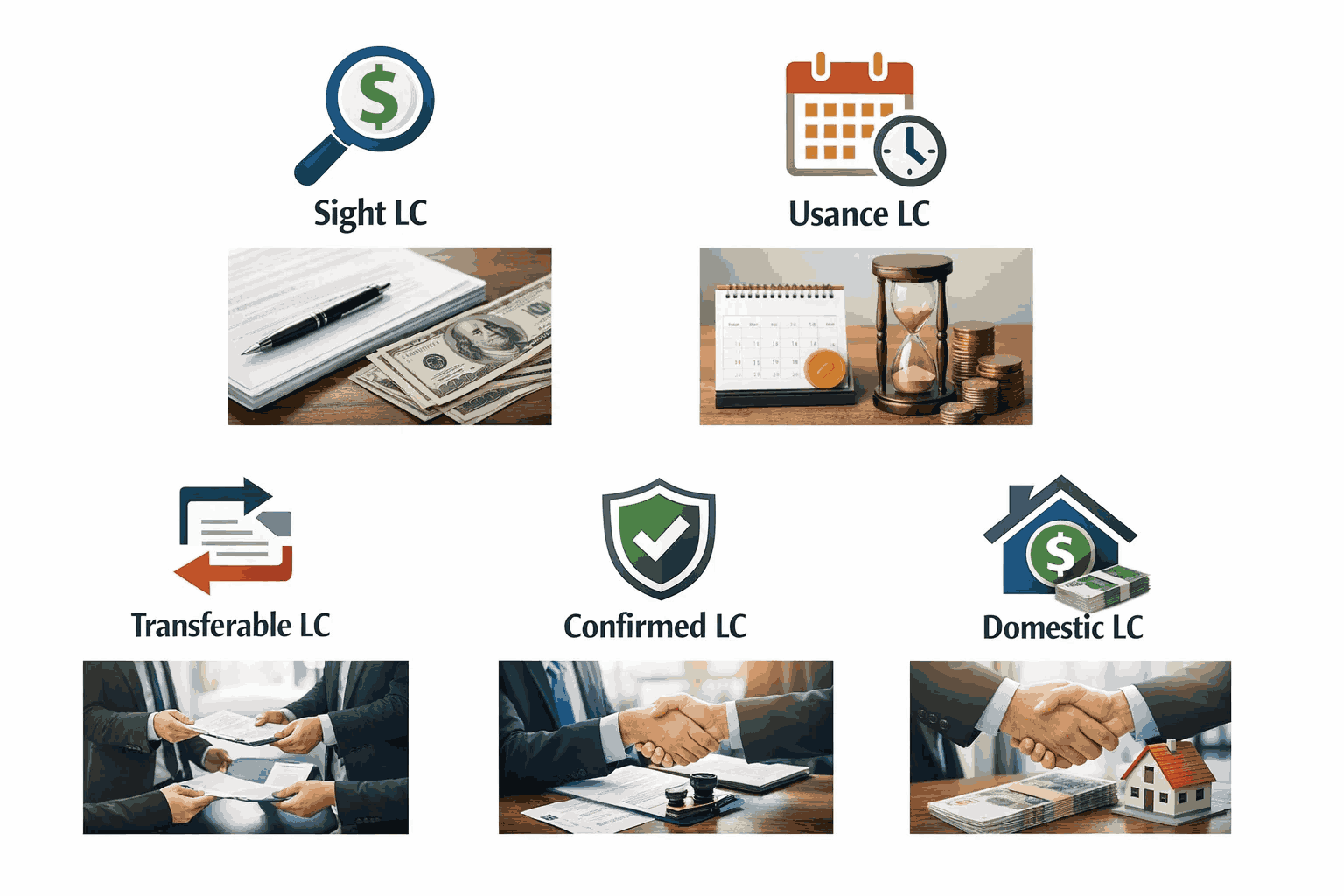

اعتبار اسنادی دیداری (Sight LC)

در اعتبار اسنادی دیداری، پرداخت بلافاصله پس از ارائه اسناد منطبق با شرایط اعتبار انجام میشود. معیار پرداخت «رویت اسناد بدون مغایرت» توسط بانک است، نه رسیدن کالا به مقصد یا رضایت خریدار از کیفیت آن.

این نوع LC برای فروشندگانی که به جریان نقدی سریع نیاز دارند یا تمایلی به پذیرش ریسک اعتباری خریدار ندارند، گزینهای مناسب است. در مقابل، برای خریدار فشار مالی بیشتری ایجاد میکند، زیرا باید منابع لازم را در زمان حمل کالا یا حتی قبل از ترخیص تأمین کرده باشد. به همین دلیل، اعتبار دیداری معمولاً در معاملات با ریسک بالا یا زمانی که فروشنده قدرت چانهزنی بیشتری دارد، استفاده میشود.

اعتبار اسنادی مدتدار (Usance LC)

در اعتبار اسنادی مدتدار، پرداخت در زمان ارائه اسناد انجام نمیشود، بلکه در سررسیدی مشخص (مثلاً ۹۰ روز، ۱۸۰ روز یا یک سال پس از تاریخ حمل یا ارائه اسناد) صورت میگیرد. در این ساختار، فروشنده عملاً به خریدار مهلت پرداخت میدهد.

از نظر اقتصادی، یوزانس نوعی تأمین مالی غیرمستقیم برای خریدار محسوب میشود. خریدار میتواند کالا را دریافت کند، آن را در بازار عرضه کند و سپس در سررسید مقرر بدهی خود را تسویه کند. این مدل در کشورهایی که با محدودیت ارزی یا فشار نقدینگی مواجهاند، رواج بیشتری دارد.

اعتبار اسنادی قابل انتقال (Transferable LC)

در اعتبار اسنادی قابل انتقال، ذینفع اصلی این امکان را دارد که تمام یا بخشی از اعتبار را به شخص یا اشخاص دیگری منتقل کند. این ابزار عمدتاً برای شرکتهای واسطه یا تریدرهایی کاربرد دارد که خود تولیدکننده نیستند و کالا را از تأمینکننده اصلی تهیه میکنند.

در این مدل، فروشنده اول (واسطه) میتواند اعتبار گشایششده به نام خود را به تولیدکننده منتقل کند، بدون آنکه خریدار نهایی وارد رابطه مستقیم با تأمینکننده شود. این موضوع ساختار زنجیره تأمین را حفظ میکند و محرمانگی تجاری را افزایش میدهد.

اعتبار اسنادی تأییدشده (Confirmed LC)

همانطور که ذکر شد، در برخی معاملات، فروشنده نسبت به اعتبار بانک خریدار یا وضعیت اقتصادی و سیاسی کشور او اطمینان کامل ندارد. در چنین شرایطی، درخواست میشود یک بانک دوم — معمولاً بانکی معتبر در کشور فروشنده یا یک بانک بینالمللی — اعتبار را تأیید کند.

در اعتبار تأییدشده، بانک دوم تعهد مستقلی برای پرداخت میپذیرد. بنابراین اگر بانک گشایشکننده به هر دلیل (تحریم، ورشکستگی، محدودیت ارزی یا مشکلات انتقال وجه) قادر به پرداخت نباشد، بانک تأییدکننده موظف است مبلغ را به ذینفع بپردازد. این ساختار هزینه کارمزد بیشتری دارد.

اعتبار اسنادی داخلی (Domestic LC)

اعتبار اسنادی محدود به تجارت بینالمللی نیست. در معاملات داخلی با مبالغ بالا نیز از LC داخلی استفاده میشود. در این حالت، پرداخت براساس پول رایج ملی انجام میشود (در ایران بهصورت ریالی) و فرآیند تابع مقررات بانکی داخلی است.

اعتبار اسنادی داخلی معمولاً غیرقابل برگشت است و میتواند بهصورت دیداری یا مدتدار گشایش یابد. این ابزار در پروژههای پیمانکاری، معاملات عمده صنعتی و خریدهای سازمانی کاربرد زیادی دارد، زیرا ریسک

خریدار را کاهش میدهد و فروشنده را به دریافت وجه مطمئنتر میکند.

مقایسه اعتبار اسنادی داخلی و خارجی

در جدول زیر میتوانید ال سی داخلی و خارجی را در یک نگاه با هم مقایسه کنید.

|

معیار |

LC داخلی |

LC خارجی |

|

ارز |

ریالی |

ارزی |

|

ریسک تحریم |

ندارد |

دارد |

|

بانک واسط |

ندارد |

ممکن است داشته باشد |

هزینهها و کارمزدهای اعتبار اسنادی چقدر است؟

اعتبار اسنادی ابزار کمهزینهای نیست. هرجا بانک بهعنوان ضامن پرداخت وارد میشود، ساختار کارمزدی هم شکل میگیرد. بخش عمده این هزینهها بر عهده متقاضی (خریدار) است. اگر این ارقام در محاسبه قیمت تمامشده لحاظ نشود، حاشیه سود معامله بهراحتی کاهش پیدا میکند.

در ادامه، مهمترین اجرای هزینههای LC را آوردهایم. لازم به ذکر است که اعداد تقریبی هستند.

1.کارمزد گشایش اعتبار (Opening Fee)

کارمزد گشایش معمولاً بهصورت درصدی از مبلغ کل اعتبار محاسبه میشود. در عمل، این عدد در بسیاری از بانکها حدود ۰.۵٪ تا ۱٪ مبلغ اعتبار است. بهعنوان نمونه، برای یک LC به ارزش ۵۰۰ هزار دلار، کارمزد گشایش میتواند بین ۲۵۰۰ تا ۵۰۰۰ دلار باشد.

در برخی شرایط خاص، بهویژه در معاملات پرریسک یا زمانی که اعتبارسنجی متقاضی ضعیفتر است، این درصد میتواند افزایش یابد.

علاوهبر کارمزد، بانک معمولاً از خریدار سپرده نقدی دریافت میکند:

- در LC دیداری: حدود ۱۰٪ ارزش پروفرما بهعنوان پیشسپرده

- در LC مدتدار (یوزانس): معمولاً حداقل ۱۵٪ هنگام گشایش و حدود ۱۵٪ دیگر هنگام معامله اسناد (در مجموع حدود ۳۰٪)

این سپردهها هزینه قطعی نیستند، اما نقدینگی شرکت را درگیر میکنند و باید در برنامهریزی مالی لحاظ شوند.

2.کارمزد تأیید (Confirmation Fee)

اگر فروشنده درخواست کند که اعتبار توسط یک بانک دوم تأیید شود، کارمزد جداگانهای تحت عنوان کارمزد تأیید دریافت میشود. این هزینه وابسته به ریسک کشور خریدار و اعتبار بانک صادرکننده است.

بهصورت تقریبی، کارمزد تأیید میتواند بین ۰.۵٪ تا ۲٪ سالانه از مبلغ اعتبار متغیر باشد. در کشورهایی با ریسک سیاسی یا بانکی بالاتر، این عدد افزایش پیدا میکند. در LCهای مدتدار، این کارمزد معمولاً براساس مدت اعتبار محاسبه میشود.

3.هزینه اصلاح (Amendment Fee)

هرگونه تغییر در متن اعتبار پس از صدور، مانند تمدید تاریخ حمل، اصلاح مبلغ، تغییر اسناد یا اصلاح مشخصات کالا، مشمول کارمزد اصلاحیه اعتبار اسنادی است.

بانکها معمولاً برای هر اصلاح مبلغ ثابتی دریافت کرده یا درصد کوچکی از مبلغ اعتبار را مطالبه میکنند. اگر اعتبار چند بار اصلاح شود، این هزینهها تجمیع شده و رقم قابل توجهی ایجاد میکند. بخش قابل توجهی از اصلاحات ناشی از تنظیم نادرست اولیه LC است، به همین دلیل دقت در تنظیم اولیه بسیار مهم است.

4.هزینه مغایرت اسنادی (Discrepancy Fee)

اگر اسناد ارائهشده توسط فروشنده دقیقاً مطابق شرایط LC نباشد، بانک آن را «مغایرت» اعلام میکند. بررسی، اعلام و مدیریت این مغایرتها مشمول کارمزد است.

این هزینه معمولاً بهصورت مبلغ ثابت برای هر مغایرت دریافت میشود، اما مهمتر از عدد کارمزد، ریسک تأخیر در پرداخت است. در برخی موارد، خریدار باید پذیرش مغایرت را اعلام کند تا پرداخت انجام شود؛ این موضوع میتواند چند روز یا چند هفته فرآیند را عقب بیندازد.

یک اشتباه کوچک در تاریخ بارنامه یا نحوه نگارش نام کالا ممکن است هزینه بانکی، تأخیر ارزی و حتی هزینه انبارداری در مقصد ایجاد کند. هزینه واقعی مغایرت معمولاً بیش از کارمزد اعلامشده بانک است.

5.سایر هزینههای عملیاتی

علاوهبر موارد بالا، هزینههایی مانند موارد زیر در اعتبار اسنادی نیز وجود دارد:

- کارمزد پیامهای سوئیفت

- هزینه پست اسناد

- کارمزد فروش یا تخصیص ارز

- هزینه تمبر و کارمزدهای اداری بانکی

هرکدام ممکن است در ظاهر رقم کوچکی باشند، اما در مجموع ساختار هزینه اعتبارنامه LC را سنگینتر میکنند.

اشتباهات رایج در اعتبار اسنادی که باعث ضرر میشوند

اختلافات در اعتبار اسنادی بهدلیل خطا در اسناد رخ میدهد. کوچکترین ناهماهنگی میتواند منجر به اعلام مغایرت، تأخیر در پرداخت، تحمیل کارمزد اضافی و حتی از بین رفتن تعهد پرداخت بانک شود. در ادامه، مهمترین خطاهایی که عملاً بیشترین خسارت را ایجاد میکنند، بررسی میکنیم.

مغایرت در بارنامه (Bill of Lading)

بارنامه یکی از حیاتیترین اسناد در اعتبار اسنادی است؛ زیرا هم مدرک حمل محسوب میشود و هم نماینده مالکیت کالا. اشتباه در این سند معمولاً پرهزینهترین نوع مغایرت است.

- عدم انطباق مشخصات با متن LC: نام ذینفع، مقصد، بندر بارگیری، بندر تخلیه، نوع کالا و حتی نحوه نگارش باید دقیقاً مطابق متن اعتبار باشد. اختلاف جزئی در آدرس یا توصیف کالا میتواند مغایرت تلقی شود.

- تغییر نوع حمل برخلاف شرایط اعتبار: اگر در اعتبار اسناد حمل دریایی شرط شده باشد اما بارنامه نشاندهنده حمل ترکیبی یا زمینی باشد، بانک آن را رد میکند.

- ریسک جعل یا دستکاری: در برخی پروندهها، ارائه بارنامه غیرواقعی یا دستکاریشده برای دریافت وجه مشاهده شده است. در چنین شرایطی، اگر جعل کشف شود، نهتنها پرداخت متوقف میشود بلکه تبعات حقوقی سنگینی نیز ایجاد خواهد شد.

- عدم تطابق گیرنده یا نحوه ظهرنویسی: اگر بارنامه بهدرستی در وجه بانک یا طبق شرایط تعیینشده صادر نشود، خریدار ممکن است در ترخیص کالا دچار مشکل شود. این خطا گاهی زمانی کشف میشود که کالا به مقصد رسیده و اصلاح آن پرهزینه است.

اشتباه در تاریخ حمل (Shipping Date)

زمان در LC یک متغیر حساس است. بانکها در مورد تاریخها انعطاف ندارند.

- تجاوز از آخرین تاریخ حمل (Latest Shipment Date): اگر بارنامه نشان دهد که کالا حتی یک روز پس از تاریخ تعیینشده حمل شده است، بانک تعهدی برای پرداخت ندارد. در این حالت، فروشنده باید منتظر پذیرش مغایرت از سوی خریدار بماند.

- عدم هماهنگی تاریخ صدور بارنامه با تاریخ واقعی حمل: تناقض بین تاریخهای درجشده در اسناد مختلف (بارنامه، گواهی مبدأ، بیمهنامه) یکی از دلایل شایع مغایرت است.

- تحویل زودتر یا دیرتر از بازه توافقشده تجاری: اگرچه بانک ممکن است فقط به تاریخ درجشده در LC توجه کند، اما از منظر عملیاتی، حمل خارج از برنامه میتواند زنجیره تأمین خریدار را مختل کند.

ناهماهنگی با اینکوترمز (Incoterms)

اینکوترمز مسئولیتها، هزینهها و نقطه انتقال ریسک را مشخص میکند. اگر متن قرارداد فروش، اینکوترمز و شرایط اعتبار اسنادی هماهنگ نباشند، مغایرت تقریباً قطعی است.

- تفسیر نادرست اصطلاحات تجاری: برای مثال، در شرط CIF فروشنده موظف به ارائه بیمهنامه است. اگر در LC شرط CIF درج شده اما بیمهنامه مطابق الزامات صادر نشده باشد، اسناد رد میشوند.

- عدم تطابق هزینههای حمل و بیمه با فاکتور: اگر کرایه حمل یا بیمه طبق اینکوترمز باید بر عهده فروشنده باشد اما در فاکتور تجاری بهدرستی منعکس نشده باشد، بانک آن را مغایرت تلقی میکند.

- ناهماهنگی بین محل تحویل و بندر مندرج در بارنامه: در شروطی مانند FOB یا CFR، محل دقیق تحویل اهمیت دارد. اختلاف در ذکر بندر یا پایانه میتواند مشکلساز شود.

بخش قابل توجهی از مغایرتها ناشی از این است که متن اعتبار اسنادی بدون تطبیق دقیق با قرارداد فروش تنظیم میشود.

عدم توجه به مهلت ارائه اسناد (Presentation Period)

پس از حمل کالا، فروشنده موظف است اسناد را در مهلت تعیینشده در اعتبار ارائه کند؛ معمولاً این مهلت ۲۱ روز پس از تاریخ بارنامه است، مگر اینکه در اعتبار اسنادی زمان دیگری ذکر شده باشد.

- انقضای مهلت ارائه: اگر اسناد خارج از این بازه به بانک ارائه شود، حتی در صورت کاملبودن، بانک میتواند از پرداخت خودداری کند.

- ارائه اسناد در روزهای پایانی اعتبار: بانک صادرکننده معمولاً تا ۵ روز کاری برای بررسی اسناد فرصت دارد. اگر فروشنده اسناد را در آخرین روزهای اعتبار ارائه دهد و مغایرتی کشف شود، ممکن است زمان کافی برای اصلاح وجود نداشته باشد.

- ناهماهنگی بین تاریخ انقضای اعتبار و تاریخ ارائه: گاهی تاریخ اعتبار پیش از آنکه اسناد به بانک برسد منقضی میشود. این اشتباه ساده میتواند کل ساختار پرداخت را بیاثر کند.

بهطور کلی، بیشتر ضررهای ناشی از LC بهدلیل سهلانگاری در تنظیم و تطبیق اسناد رخ میدهد. چهار محور اصلی ریسک عبارتاند از:

- دقت در بارنامه

- کنترل تاریخهای حمل

- هماهنگی کامل با اینکوترمز

- مدیریت زمان ارائه اسناد

اگر این چهار حوزه بهصورت سیستماتیک کنترل نشوند، اعتبار اسنادی از یک ابزار تضمینکننده به منبع هزینه و تأخیر تبدیل میشود. مدیریت حرفهای اسناد، نه یک توصیه جانبی، بلکه شرط حفظ امنیت مالی در این روش پرداخت است.

اعتبار اسنادی یا حواله بانکی؟ کدام روش امنتر است؟

انتخاب بین اعتبار اسنادی و حواله بانکی بیشتر به میزان ریسک معامله، ارزش مالی قرارداد و میزان اعتماد بین طرفین بستگی دارد. حواله بانکی سادهترین روش پرداخت است که در آن خریدار از طریق بانک، خود مبلغ را مستقیماً به حساب فروشنده منتقل میکند. این روش سریع و کمهزینه است، اما پس از ارسال پول، کنترل اجرای تعهدات فروشنده بیشتر به قرارداد تجاری و میزان اعتماد طرفین وابسته خواهد بود.

در مقابل، اعتبار اسنادی یک سازوکار بانکی تضمینشدهتر محسوب میشود؛ زیرا بانک پرداخت را مشروط به ارائه اسناد مطابق با شرایط قرارداد انجام میدهد. به همین دلیل LC امنیت بیشتری برای معاملات بزرگ یا پرریسک ایجاد میکند، اما فرآیند آن پیچیدهتر و هزینهبرتر است.

|

معیار |

اعتبار اسنادی (LC) |

حواله بانکی |

|

امنیت پرداخت |

بسیار بالا؛ پرداخت فقط پس از ارائه اسناد منطبق |

متوسط؛ پرداخت معمولاً قبل از دریافت کالا انجام میشود |

|

هزینههای بانکی |

بالاتر بهدلیل نقش تضمینی بانکها |

پایینتر و سادهتر |

|

سرعت انجام معامله |

کندتر بهدلیل بررسی اسناد |

بسیار سریعتر |

|

مناسب برای |

معاملات بزرگ، صادرات و واردات پرریسک |

معاملات کوچک، خریدهای فوری |

|

کنترل ریسک خریدار |

بالا؛ پرداخت مشروط به اسناد |

پایینتر؛ وابسته به اعتماد |

|

کنترل ریسک فروشنده |

بالا در صورت ارائه اسناد صحیح |

متوسط |

اعتبار اسنادی بیشتر برای شرایط زیر مناسب است:

- معاملات با ارزش بالا

- همکاری با شرکای جدید

- تجارت با کشورهایی که ریسک بانکی یا سیاسی دارند

- زمانی که خریدار میخواهد مطمئن شود کالا دقیقاً طبق قرارداد حمل میشود

حواله بانکی معمولاً در این شرایط استفاده میشود:

- معاملات با شرکای تجاری قدیمی

- خریدهای با ارزش کمتر

- زمانی که سرعت انتقال پول مهمتر از سطح تضمین است

نقش شرکت حملونقل در جلوگیری از مغایرت LC

نقش شرکت حملونقل بینالمللی فقط جابهجایی کالا نیست؛ در معاملات مبتنی بر اعتبار اسنادی، این شرکتها نقش یک کنترلکننده عملیاتی و اسنادی را نیز دارند. بانکها فقط براساس اسناد پرداخت میکنند و کوچکترین خطا در مدارک حمل میتواند باعث توقف جریان پرداخت شود. به همین دلیل، همکاری با یک کارگزار لجستیکی متخصص میتواند ریسکهای مالی معامله را بهطور محسوسی کاهش دهد.

در ادامه، نحوه عملکرد شرکت حملونقل در مدیریت صحیح اسناد و جلوگیری از مغایرتها را بررسی میکنیم.

صدور بارنامه دقیق (Bill of Lading)

بارنامه مهمترین سند حمل در فرآیند LC است و باید کاملاً مطابق متن اعتبار اسنادی صادر شود. شرکت حملونقل با بررسی دقیق شرایط قرارداد و متن LC، اطلاعات بارنامه را بهگونهای تنظیم میکند که شامل مشخصات صحیح کالا، نام ذینفع، مبدا و مقصد حمل و جزئیات بستهبندی باشد. هرگونه اختلاف در این اطلاعات میتواند باعث رد اسناد توسط بانک و تأخیر در پرداخت شود.

تطبیق تاریخ حمل (Shipping Date)

کنترل زمانبندی حمل یکی از مهمترین وظایف شرکت لجستیکی است. اگر کالا پس از آخرین تاریخ مجاز حمل در اعتبار اسنادی بارگیری شود، بانک تعهدی برای پرداخت نخواهد داشت. بنابراین برنامهریزی دقیق برای رزرو حمل، بارگیری و صدور اسناد حمل ضروری است تا تاریخ مندرج در بارنامه با محدودیت زمانی LC هماهنگ باشد.

کنترل اسناد حمل (Documentary Control)

بانکها فقط اسناد را بررسی میکنند، نه کیفیت واقعی کالا. به همین دلیل، شرکت حملونقل باید اسنادی مانند فاکتور حمل، لیست عدلبندی، گواهی مبدأ و سایر مدارک مرتبط را پیش از ارسال به بانک کنترل کند. این بررسی پیشگیرانه از بروز خطاهای انسانی و هزینههای ناشی از مغایرت جلوگیری میکند.

هماهنگی با بانک و طرفین معامله

شرکت حملونقل نقش واسطه عملیاتی بین فروشنده، خریدار و بانک را ایفا میکند. پس از بارگیری کالا، اسناد باید سریعاً در اختیار فروشنده قرار گیرد تا او بتواند در مهلت تعیینشده برای ارائه اسناد به بانک اقدام کند. هماهنگی با الزامات بانکی و استانداردهای سوئیفت به تسریع فرآیند پرداخت کمک میکند.

همکاری با ساسکو برای تجارت امن و بدون ریسک

برای جلوگیری از مغایرتهای اعتبار اسنادی و اطمینان از پرداخت سریع و بدون مشکل همکاری با یک کارگزار لجستیکی حرفهای ضروری است. ساسکو با تجربه در مدیریت کامل فرآیند LC، از صدور بارنامه دقیق و تطبیق تاریخ حمل تا کنترل اسناد و هماهنگی با بانکها، همه مراحل را بهصورت کاملاً تخصصی انجام میدهد. برای تضمین امنیت مالی و روانشدن جریان تجاری خود، همین حالا با کارشناسان ساسکو تماس بگیرید و از مزایای یک همکاری مطمئن بهرهمند شوید.

سوالات و جوابهای رایج

اگر اسناد مغایرت داشته باشد چه میشود؟

بانک میتواند پرداخت را متوقف کند و از خریدار اجازه پذیرش مغایرتها را بگیرد؛ در غیر این صورت پرداخت انجام نمیشود.

آیا LC در شرایط تحریم قابل استفاده است؟

بله، اما معمولاً با محدودیتهایی مثل استفاده از بانکهای خاص، مسیرهای غیرمستقیم یا ریسک بالاتر انتقال پول همراه است.

مدت اعتبار LC چقدر است؟

معمولاً بین ۳۰ تا ۱۸۰ روز است و در برخی معاملات بزرگتر ممکن است بیشتر باشد.

اصلاح اعتبار اسنادی چقدر زمان میبرد؟

بسته به بانک و کشور طرف معامله، از چند ساعت تا چند روز کاری طول میکشد.